手机看新闻

温州房产tv2023-02-08 08:46:08来自浙江省

温州房产tv2023-02-08 08:46:08来自浙江省

“这波‘潮’实在是太恐怖了!预约还款的人多到爆!”温州多家银行经理感叹道。

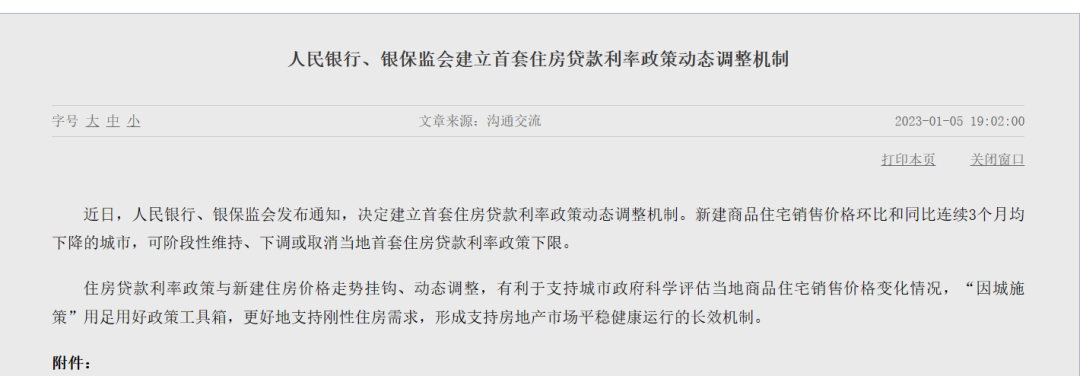

从去年下半年开始,多个城市就已开启潮,随着中国人民银行、中国银保监会1月5日宣布建立利率政策动态调整机制后,多地利率已降至4%以下,潮更是汹涌。

在低利率窗口期已至时,不少者果断选择,为的就是早还一天、少付一天的利息,所以从去年开始,就有很多者陆续加入“”队伍。

但今时不如往日,以前随时随地打开手机“一键减负”,现在却是拿着万把块“一筹莫展”。

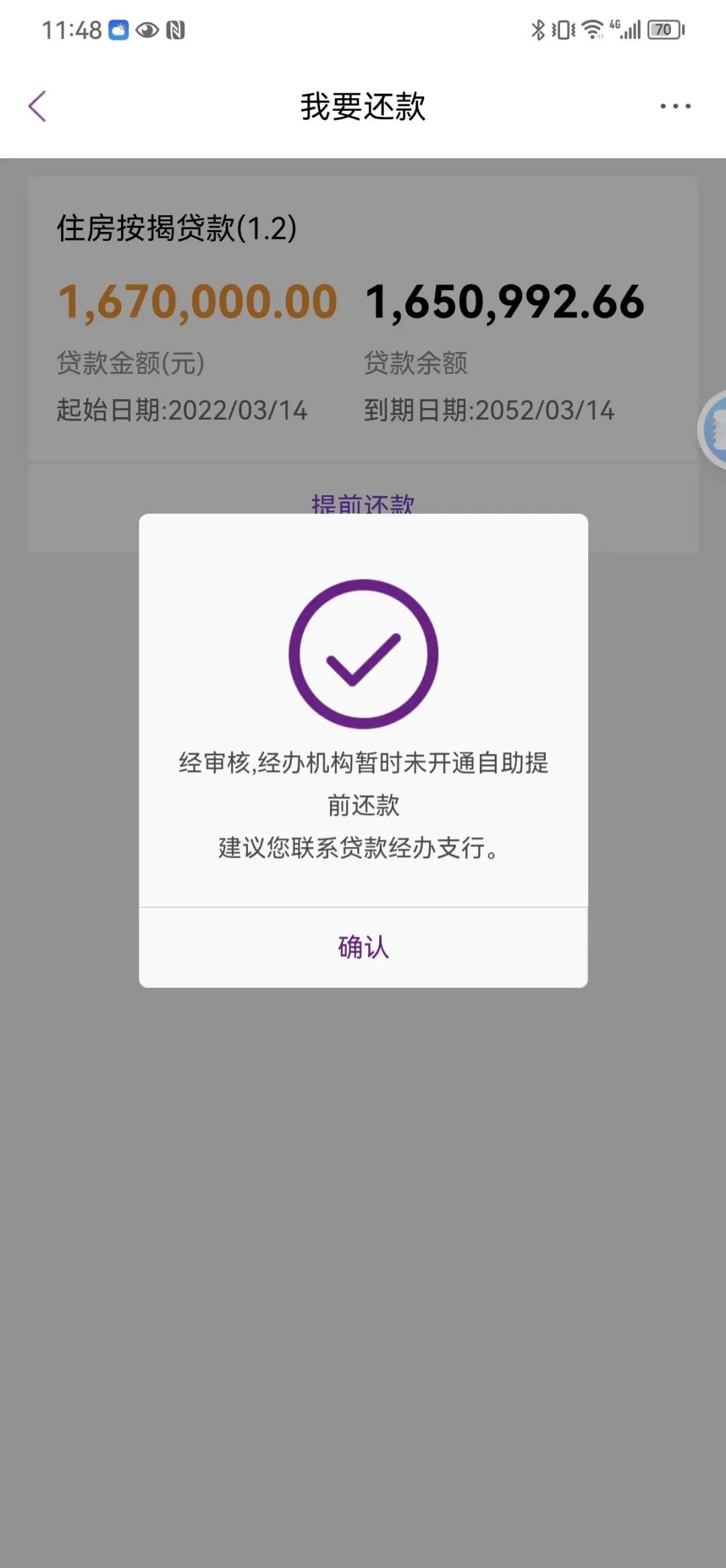

很多者打开了手机银行却发现,意识到该还钱的时候为时已晚,有些银行线上预约名额已满,还款日期已排到了今年五月份。

建行线上申请可选时间都已满 无法预约

甚至部分银行的app上已不见的申请通道,例如:工商银行在去年年底,线上申请的按钮就已经消失了。

工商银行

其余像光大银行之类的,就压根儿没有线上业务。

光大银行

这不禁让不少网友惊呼:还钱竟比借钱还难!后悔当初没有早一点申请。

可见已成了大家的关注聚焦点,甚至一则“有人四次还完90万房贷,月供1块多抵个税”的热搜冲进了微博热搜排行榜前列。

对于他来说,省下了一大笔。2021年时,为5.88%(30年期),利息101万,月供5300元左右。在他时,利率基本在4.1%~4.5%区间,最终2年提前还完,支付利息仅为10万左右,省下了90多万。

针对“到底应不应该前提还贷?”这个话题,网友们的讨论可以说是十分激烈。

有的网友表示现在的基金股票都不赚钱,银行理财、存款利率这么低,如果手上有钱就最划算,毕竟无债一身轻。

图源于微博

而大部分网友则是持反对态度,每月收入都得精打细算、勒紧裤腰带过日子,有那钱谁还房贷?并认为这是一个阴谋论。

图源于微博

另外有网友一针见血指出:,那也要有钱才行!

图源于微博

抛开那些个人观点以及部分阴谋论,真的划算吗?

房贷利率的偏差造成了不少者心理的不平衡,比如那些在利率高点入手的购房者,当手里的闲钱不知该如何投资增值时,更偏向于把房贷给还了,并且,经济环境的影响下,能减少月供的压力。

就拿我们温州地区打个比方,如果一个温州人五年前在当地,的方式总贷款150万,假设当时的为5.1%,他所要支付的利息共143.19万,月供要8144.25/月,而目前他想要提前还50万,以签约时5.1%的利率计算,可以省去约38.56万的利息支出,而且月供降低到了4791.97/月,相比以前月供少了约3352.28元/月。

数据源于房天下

但房贷也并不是每个人提前还都很划算,还要考虑贷款偿还方式、剩余年限和房贷利率等。

目前房贷主要有两种还款方式:

一种是:是将本金平均分摊到每个月内,同时付清上一交易日至本次还款日之间的利息。

一种是:是借款人每月按相等的金额偿还贷款本息,其中每月按月初剩余贷款本金计算并逐月结清。

如果要,主要有以下三点可供参考:

1.把剩余的贷款一次性全部都还了。这种时候手头资产充足的情况,当然,以前的利息就不会退还了。

2.剩余每月月供保持不变,但是贷款年限缩短。如以前月供1万、期限30年,以后月供还是一万,但是期限变成了25年。

3.剩余每月月供减少,但是保持还款期限不变。如以前月供1万、期限30年,以后月供7千、期限还是30年。

如果就以上三点来讲,第三点可能对于大部分人来讲更加划算,毕竟贷款基本上就是“能贷多久就多久”,提前还一部分的钱来减少月供压力比缩短贷款年限更划算。

总的来说,究竟划不划算还得看个人的资金情况、生活条件,对于“”大家有什么看法呢,欢迎留言评论。

想了解更多土地新闻、楼市情报,请关注瓯越楼市。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

还可以输入200字

楼盘活动发布,楼盘信息发布,最近楼市信息,楼市动态播报,优惠打折

13428元/平方米

34267元/平方米

24879元/平方米

10515元/平方米

18699元/平方米

13590元/平方米

14544元/平方米

21193元/平方米

10000元/平方米

12012元/平方米

| b | d | ||||||||

| c | q | t | |||||||

| f | j | s | w | ||||||

| g | n | ||||||||

| x | |||||||||

| h | z |